深度解密Pumpfun:meme币大赌场背后不为人知的故事及估值分析

Pumpfun,这个基于Solana链的meme币发行平台,正以惊人的速度撬动加密市场的天平。自2024年1月上线以来,凭借一套别出心裁的联合曲线定价模型与去中心化的代币发行机制,迅速吸引了投资者的目光和用户的热情。

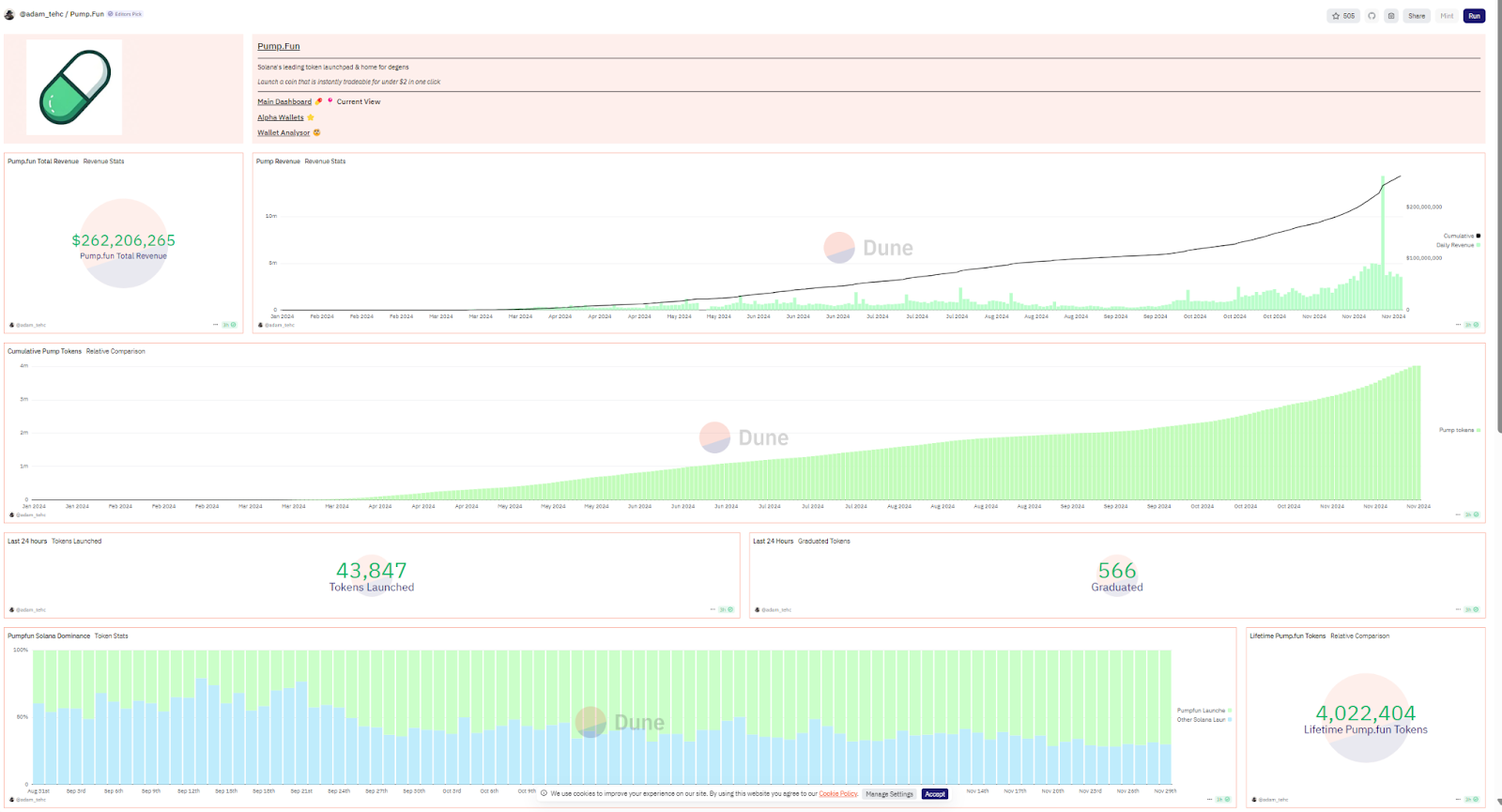

Pumpfun的总收入已突破152万枚SOL,而在过去一个月中,Pumpfun所占Solana链meme币发行份额高达70%。Pumpfun超越了绝大多数DeFi项目,成为加密历史上增长最快的平台。

然而,正当这一切看似顺风顺水时,Pumpfun近期的卖币行为却引发了市场的深思——持续卖出Solana的背后,是否隐藏着更深的战略布局?而SecondLane平台以15亿美元的估值为Pumpfun挂牌1%股权的举动,又意味着什么?

这些问题或许预示着Pumpfun即将迎来一个重大的转折点。在这篇文章中,我们将通过数据与分析,为你揭开Pumpfun背后潜藏的秘密,并探索其当前估值是否合理。

Pumpfun的崛起与现状

根据最新数据显示,Pumpfun的总收入已超过152万枚SOL,累计收入超2.62亿美元。平台总共发行了402万枚代币,其中,在过去一个月内,Solana链上发行的meme币代币中,Pumpfun占比高达70%。

总的来说,Pumpfun已成为加密经济史上收入增长最快的应用程序之一,217天就实现了1亿美元的收入,这一成绩远超传统DeFi项目,数据显示,排名第二的 ENA 用了 251 天达到这一里程碑,而传统 DeFi 项目如 Curve(CRV)和 Sushi 则分别用了 350 天和 546 天。

团队背景

Pumpfun的成功,离不开其创始团队的年轻和创新能力。Pumpfun团队最初并不专注于meme币的发行,而是尝试过多个方向,最早是做NFT市场。但几次尝试后,他们逐渐转向了meme币这个市场,并迅速取得了成功。

Pumpfun团队来自欧洲,创始成员年龄普遍较年轻,其中,CTO的学历甚至只有中学水平。然而,这并未妨碍他们在技术领域的卓越表现。他们凭借着敏锐的产品直觉和创新思维,在Web3领域脱颖而出,最终创造了Pumpfun这样一个成功的项目。

正如许多创业者所说,成功的道路并不拥挤,因为大多数人无法坚持下来。Pumpfun团队的成功,恰恰源于他们从想法到行动的转化,以及在实践中不断解决困难的能力。正是这种持久的坚持和技术创新,让Pumpfun成为了如今加密领域的一匹黑马。

投资人背景

Pumpfun不仅凭借强大的团队能力获得了市场的认可,也得到了知名投资人的支持。Qiao Wang,Alliance的联合创始人兼知名加密行业投资人。

Alliance目前主要投资几百万美金估值的超早期项目,而Qiao Wang也在本轮对Pumpfun的投资中获得了至少1000倍的回报。

Qiao Wang谈到,最初投资Pumpfun时,团队还并没有明确专注于meme币的方向。当时他们尝试了多个不同的方向,甚至一度计划将其定位为一个token launchpad。

Qiao Wang认为,Pumpfun具备像Zora那样的潜力(Zora是一个NFT launchpad,尽管没有代币流通,但已经积累了几年的稳定收入)。正是因为看到Pumpfun的团队有着独特的创新思维,Qiao Wang才决定投资。当时,他们并未预见到Pumpfun会演变成一个专注于meme币的项目,但Pumpfun确实超出了预期,成为了掀起整个meme币赛道的领军者。

Qiao Wang强调,像Pumpfun这样的消费类项目,资金需求并不高。虽然Alliance只投入了几十万美元,但对于消费类项目来说,这笔资金已经足够。事实上,过多的资金反而可能成为阻碍项目发展的瓶颈。如今,Pumpfun的估值已达到初始投资的100倍,证明了其巨大的市场潜力和投资价值。

Pumpfun的卖币行为与Solana市场的变化

从11月22日Solana价格创下新高以来,Solana的资金流入明显放缓,这一现象在过去一周尤为显著,同时,资金流入以太坊的比例则明显上升。根据artemis数据,近7日以太坊流入资金有超过53%都来自于Solana。这一市场反应是否与Pumpfun的卖币行为有关?

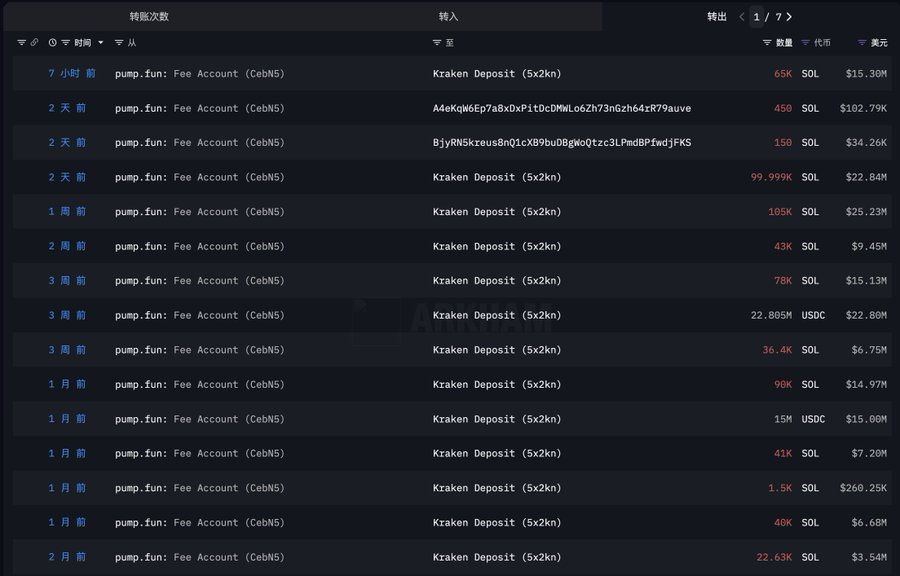

据余烬监测,pump. fun 7 小时前再次卖出 6.5 万枚 SOL,价值约合 1530 万美元

到目前,pump. fun 总共获得的手续费收入约 152 万枚 SOL。在过去一周内就卖出了近20万sol,而他们的总出售数量在 113.7 万枚 SOL (2.06 亿美元),均价约 182 美元。

然而,正如我们所注意到的,Pumpfun近期持续卖出Solana,这一行为可能是加密市场资金流动的一个重要信号。

SOL/ETH持续下跌

最近,Pumpfun开启了直播功能,结合了代币发行和直播带货的创新模式,这将Pumpfun的热度推到了历史新高。11月23日,Pumpfun单日收入一度达到1458万美元,创下了平台的历史纪录。随后,平台暂停了直播活动,这也让市场开始猜测,Pumpfun的卖币行为是否与其即将进行的战略调整或资金需求有关。

如果Pumpfun的团队通过不断卖出Solana来获得资金支持,这可能暗示着平台在为下一阶段的扩张或调整做准备。尽管Pumpfun的直播在短期内大幅提高了平台的收入和知名度,但持续的卖币行为或许也会对Solana市场产生一定的冲击。

考虑到Solana的价格走势与Pumpfun的资金流动密切相关,这种行为可能反映出Pumpfun在扩展过程中的资金需求,同时也暗示着市场上可能存在某些变化的预期。

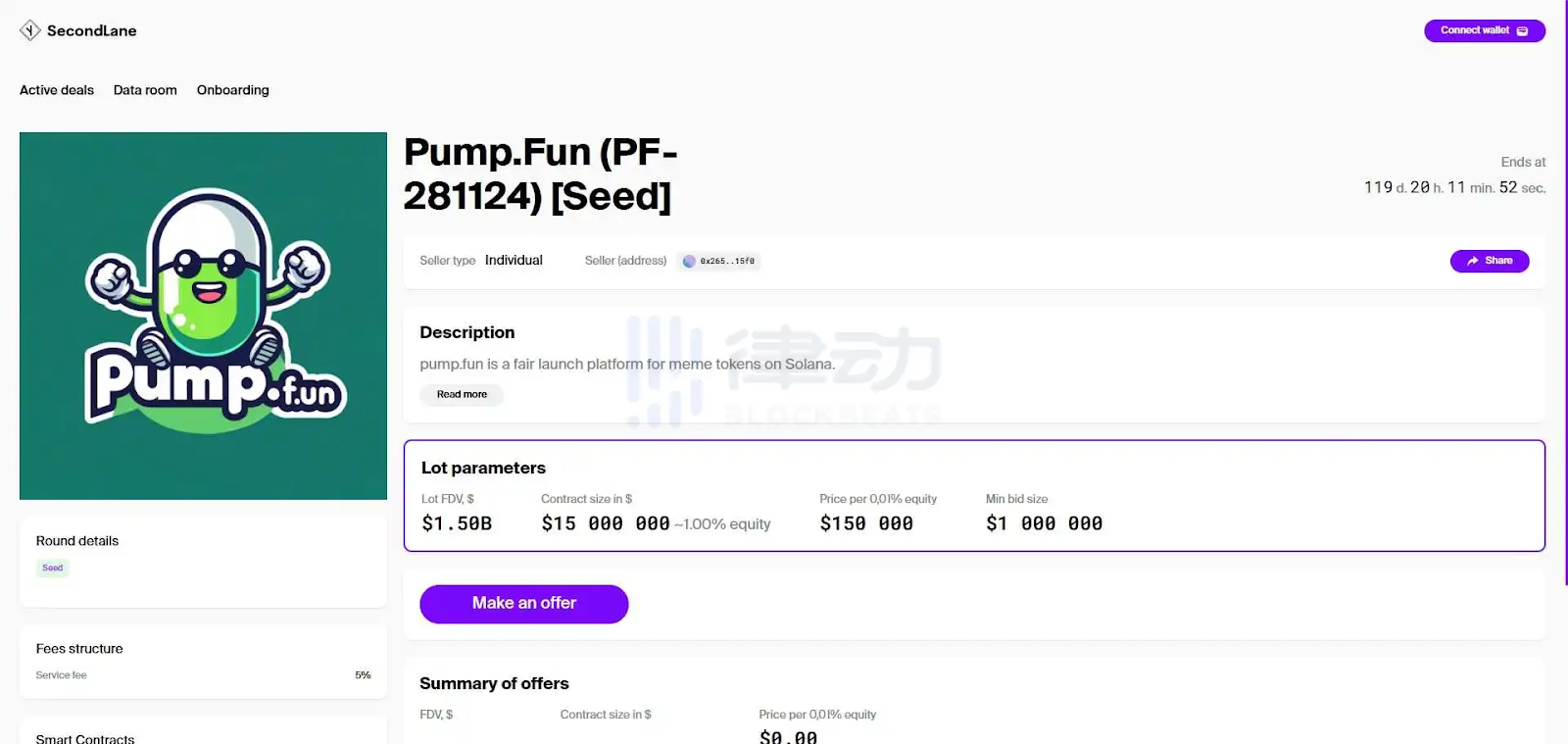

与此同时,SecondLane平台准备出让Pumpfun股权的举动,也引发了市场的广泛关注。SecondLane将Pumpfun的1%股权列出,估值为15亿美元,这一行为可能是对Pumpfun未来发展方向的一种反映。团队的卖币行为与即将进行的股权出售,是否预示着Pumpfun即将面临某种重要的变化或转型?这些问题值得我们进一步探讨。

那么,目前Pumpfun产品的这一估值是否合理,不妨我们来计算一下。

现金流折现法(DCF)分析:PumpFun当前估值

采用现金流折现法(Discounted Cash Flow, DCF)来进行PumpFun的估值,是一种更为传统且深入的评估方法。这种方法通过预测公司未来的自由现金流(FCF),然后将其折算到当前的价值,得出项目的内在估值。

在PumpFun这样的项目中,我们可以将其看作一个平台型协议,通过它产生的交易费用和代币发行的收入来预测未来的现金流。接下来,我们会按以下步骤来进行估值分析。

步骤 1:估算未来现金流

PumpFun的主要收入来源包括:

- 代币发行费:平台收取的1%交易费。这是PumpFun的主要收入来源,每当用户在平台上购买代币时,平台都会收取相应比例的费用。

- 上币费:每个代币上线时,平台收取的6 SOL上币费用。这部分收入来自于每个新的meme币项目在平台上的发行和上市。

- 潜在的其他增值服务:例如代币的增发、广告或平台推广等,未来可能会成为额外的收入来源。

根据目前的数据:

- 2024年累计收入为2.62亿美元,这其中包括了代币发行的收入和交易费用等。

步骤 2:设定不同的情景分析(乐观、中性、悲观)

在进行Pumpfun的估值分析时,我们必须考虑到加密货币市场的独特性。与传统金融市场不同,加密市场的牛熊周期波动剧烈,且周期通常不超过四年。因此,我们在本次现金流折现(DCF)分析中,采用了四年为一个周期的现金流预测。这一假设基于加密市场的周期性波动,以及市场对未来回报的预期变化,这将有助于更精确地评估Pumpfun在不同市场环境下的估值。

此外由于加密市场具有显著的波动性,收入增长、Solana价格波动等因素都可能影响PumpFun未来的现金流。因此,我们设定了三种不同的情景来进行分析:

乐观情景:假设市场保持高速增长,Solana价格上升,PumpFun能够继续吸引大量用户,收入增长率较高。我们假设收入增长为30%,Solana价格为350美元,折现率为14%。

市场处于高速增长阶段,投资者对未来的预期较为乐观,投资风险较小,这意味着未来现金流的现值在这种情景下较高。更高的Solana价格意味着市场资金池的扩展,更多的投资者愿意参与到更高价位的meme币投资,带来更多的交易和更高的收益。

中性情景:假设市场增长放缓,Solana价格稳定,PumpFun收入保持平稳增长。我们假设收入增长为0%,Solana价格为240美元,折现率为9%。

在稳健增长的情景下,投资者对未来的预期较为中性,风险相对适中。此时,虽然有一定的参与者,但由于市场的稳定性,资金的流动和投资者的参与感较低,可能对交易量和收入的推动作用较弱。

悲观情景:假设市场进入低迷期,Solana价格下跌,PumpFun收入出现下降。我们假设收入增长为-30%,Solana价格为130美元,折现率为4%。

在市场下行或衰退的情况下,投资者可能会对未来的回报持较为保守的态度,认为未来的现金流不确定性更大。当市场参与者减少时,meme币的需求也可能急剧下降,因此可能会出现收入负增长。

这三种情景考虑了不同的市场环境和外部风险,能够帮助我们得出一个更为全面的估值结果。

步骤 3:计算未来现金流

基于不同情景下的收入增长率,我们分别计算未来的收入并折现到当前。

乐观情景(收入增长30%,Solana价格350美元,折现率14%):

中性情景:Solana价格为240美元,年收入增长为0%,折现率9%

悲观情景:Solana价格为130美元,年收入增长为-20%,折现率4%

现在我们有了 乐观情景、中性情景 和 悲观情景 的折现现金流。

加权DCF=1/3×高增长情景DCF+1/3×波动增长情景DCF+1/3×衰退情景DCF=10.68亿美元

结论:

根据我们的现金流折现分析,加权估值为10.68亿美元。

SecondLane以1500万美元价格列出了Pump.fun的1%股权,意味着Pump.fun的整体估值为15亿美元。从我们的现金流折现分析来看,基于Pump.fun当前的收入水平、市场风险和Solana的价格波动,其合理估值范围应在10亿美元左右,甚至在悲观情景下可能更低。

因此,15亿美元的估值显然偏高,过于乐观,尤其考虑到加密市场的波动性和Pump.fun的收入增长并不具备持续性。在当前情况下,SecondLane给到的估值可能存在过高的风险,未来如果市场或收入增长不及预期,投资者可能会面临较大的估值调整。