今日推荐 | Glassnode 数据揭示:比特币长期持有者抛售超 50 万枚,牛市是否还能延续?

在接连创下多次历史新高(ATH)后,比特币的价格距离每枚 $100,000 仅一步之遥。爆发性的价格走势通常会显著增加持有者的未实现利润,而长期持有者(LTH)正在加速分发手中的比特币以应对这一趋势。

摘要

随着比特币价格飙升至 $100,000,长期持有者已分发超过 50.7 万枚比特币,这一数字虽低于 2024 年 3 月 ATH 时的 93.4 万枚,但仍具有重要意义。

长期持有者正在兑现大额利润,单日实现利润创下 20.2 亿美元的新高。

在分析分发主体时,大部分抛售压力来自持有时间在 6 个月到 1 年之间的比特币。

长期持有者的密集分发

在比特币价格接连创下历史新高后,当前价格已逼近备受期待的每枚 $100,000 水平。与以往周期一样,长期持有者群体正利用资金流入和需求端的增强,大规模重新开始分发手中的比特币供应。

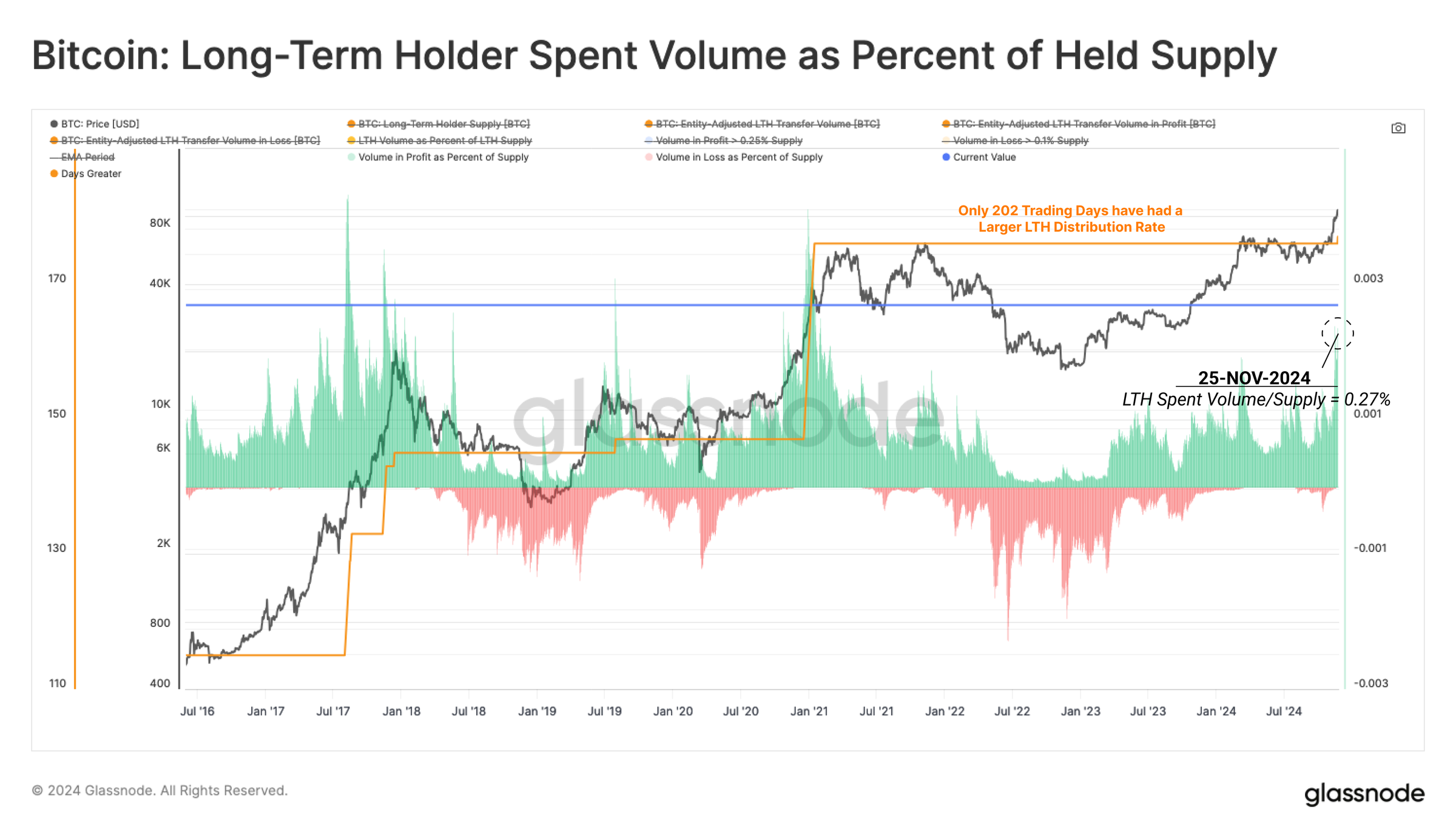

自长期持有者供应量在 9 月达到峰值以来,该群体已分发了 50.7 万枚比特币。这一规模虽较 2024 年 3 月 ATH 期间分发的 93.4 万枚有所减少,但仍然意义重大。

通过分析长期持有者从盈利位置转移的总供应量百分比,可以得出类似的结论。目前,平均每日分发量占长期持有者供应量的 0.27%,历史上只有 177 个交易日的分发率高于这一水平。

值得注意的是,与 2024 年 3 月 ATH 相比,当前的长期持有者分发率相对更高,表明本次分发活动更为激进。

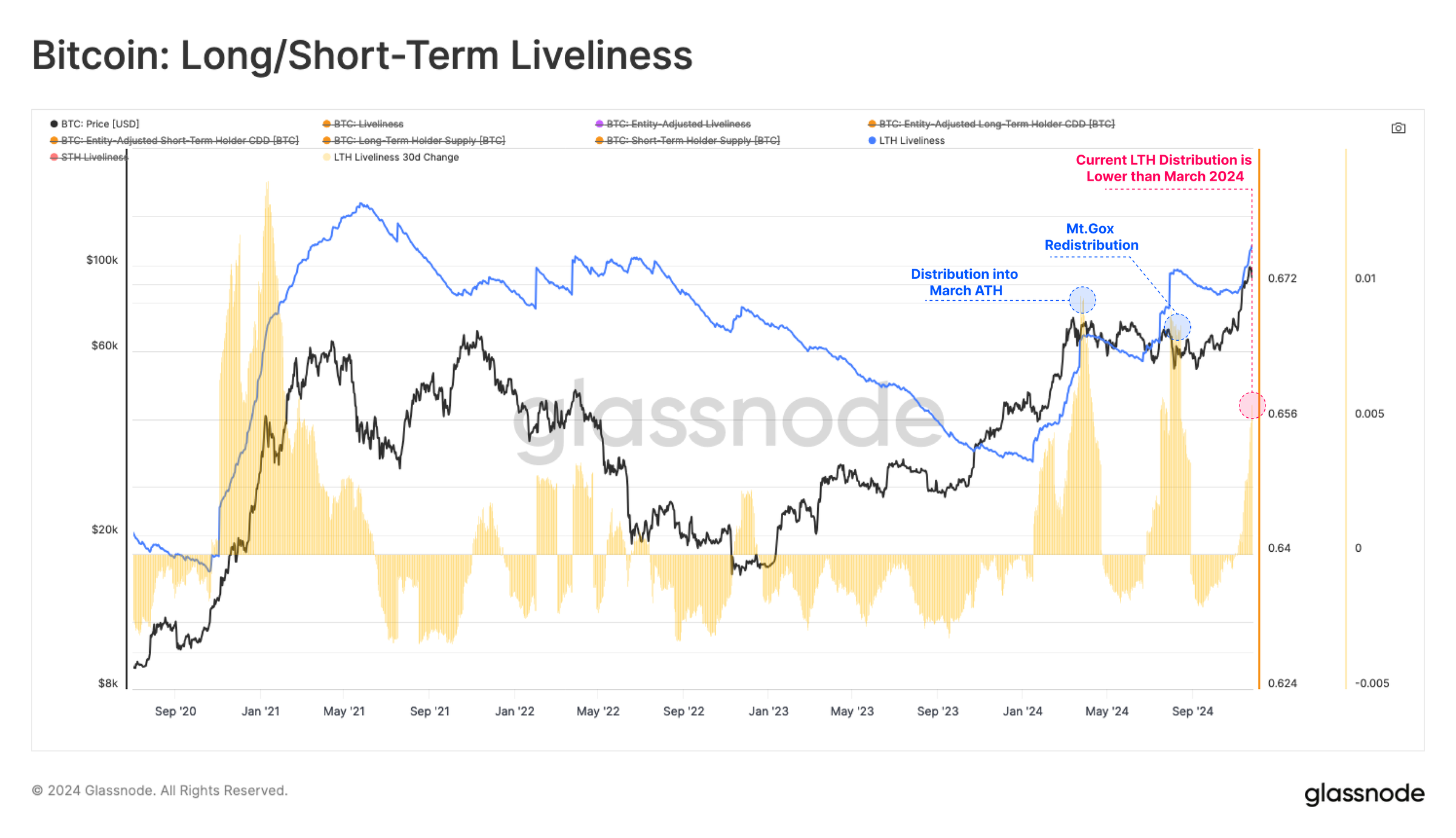

通过长期持有者“活跃度”(Liveliness)指标,我们可以评估持有时间的创造(Coin Day Creation)和销毁(Coin Day Destruction)之间的平衡。通常,活跃度上升表明支出活动增加,而下降则表明持币行为占主导。

尽管当前的供应分发率超过了 3 月高峰,但币天销毁量仍低于 3 月高峰。这表明当前交易的长期持有者币多为近期获得(例如,平均年龄更可能为 6 个月,而非 5 年)。

锁定利润

长期持有者在价格发现过程中扮演关键角色,因为他们是将休眠供应重新引入流通的重要来源。随着牛市推进,评估这一群体的获利程度愈发重要,因为价格上涨会促使其活动增加。

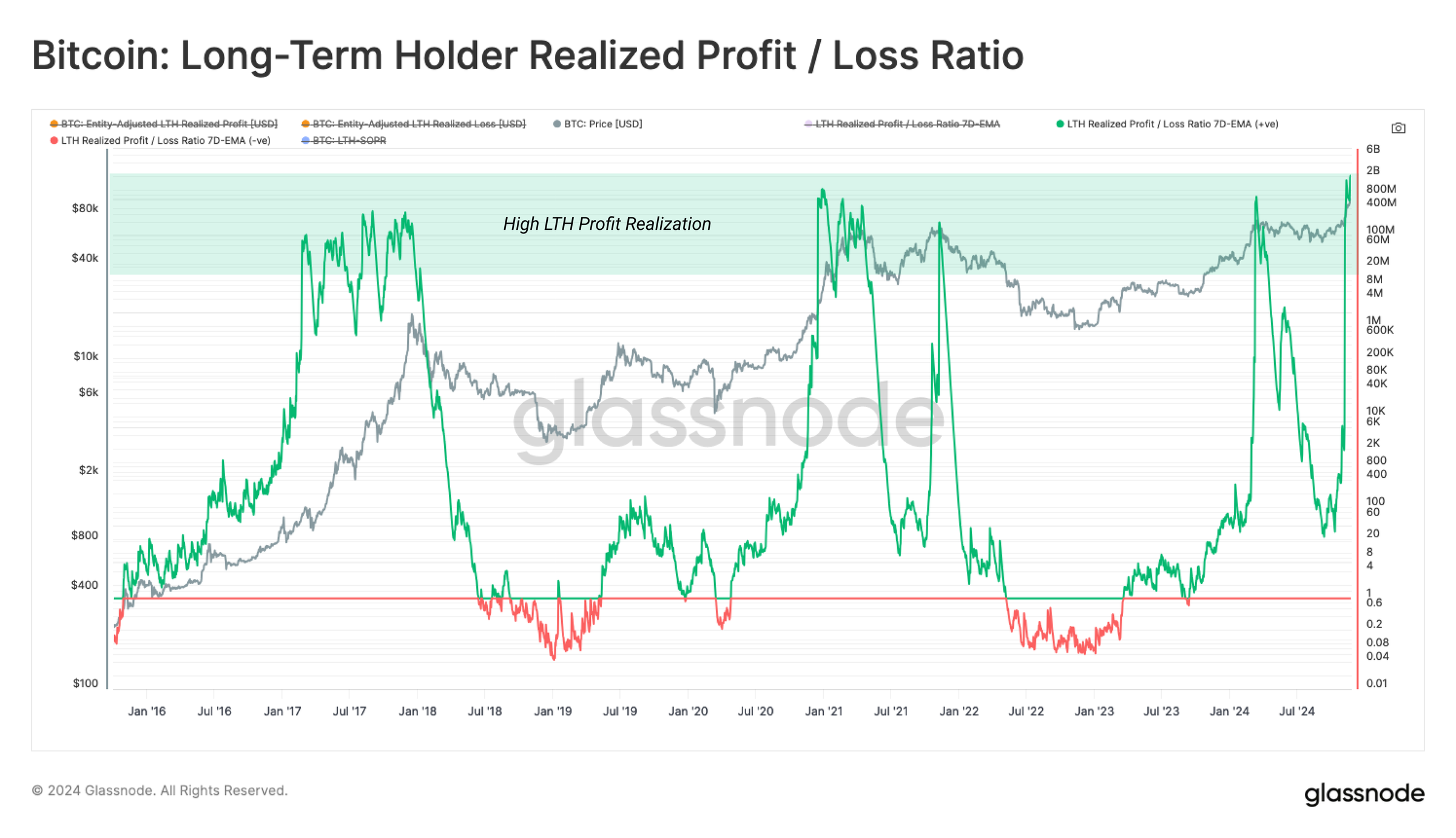

当前,长期持有者实现的单日利润高达 20.2 亿美元,创下新高,超越了 3 月份的记录。吸收这一供应过剩需要强劲的需求侧,市场可能需要经历一段再积累期以充分消化。

在评估长期持有者获利和亏损量的平衡时,我们可以看到,这两者的比率在 11 月迅速加速。这一结果是因为在当前价格发现阶段,长期持有者几乎没有处于亏损状态的供应量。

从历史角度看,只要有大量且稳定的新需求流入,价格通常会保持在狂热状态数月之久。

卖方风险比率(Sell-Side Risk Ratio)用于评估投资者实现的总利润和亏损相对于资产规模(以实现市值衡量)的总量。该指标可以按照以下框架解读:

- 高值表明投资者相较成本基础实现了大额利润或亏损,这通常意味着市场需要重新找到平衡,通常伴随高波动性价格走势。

- 低值表明大多数币以接近成本基础的价格交易,表明市场达到了一定程度的平衡,这通常反映当前价格区间内的“利润和亏损”耗尽,伴随低波动性环境。

当前,卖方风险比率接近高值区间,暗示当前价格范围内存在显著的获利行为。然而,当前读数仍远低于前几个周期的终值。这表明,之前的牛市在类似的分发压力下,仍能吸收足够的需求。

分发行为的组成

在确认长期持有者的获利行为显著增加后,我们可以通过更细化的分析进一步探讨分发供应的组成。

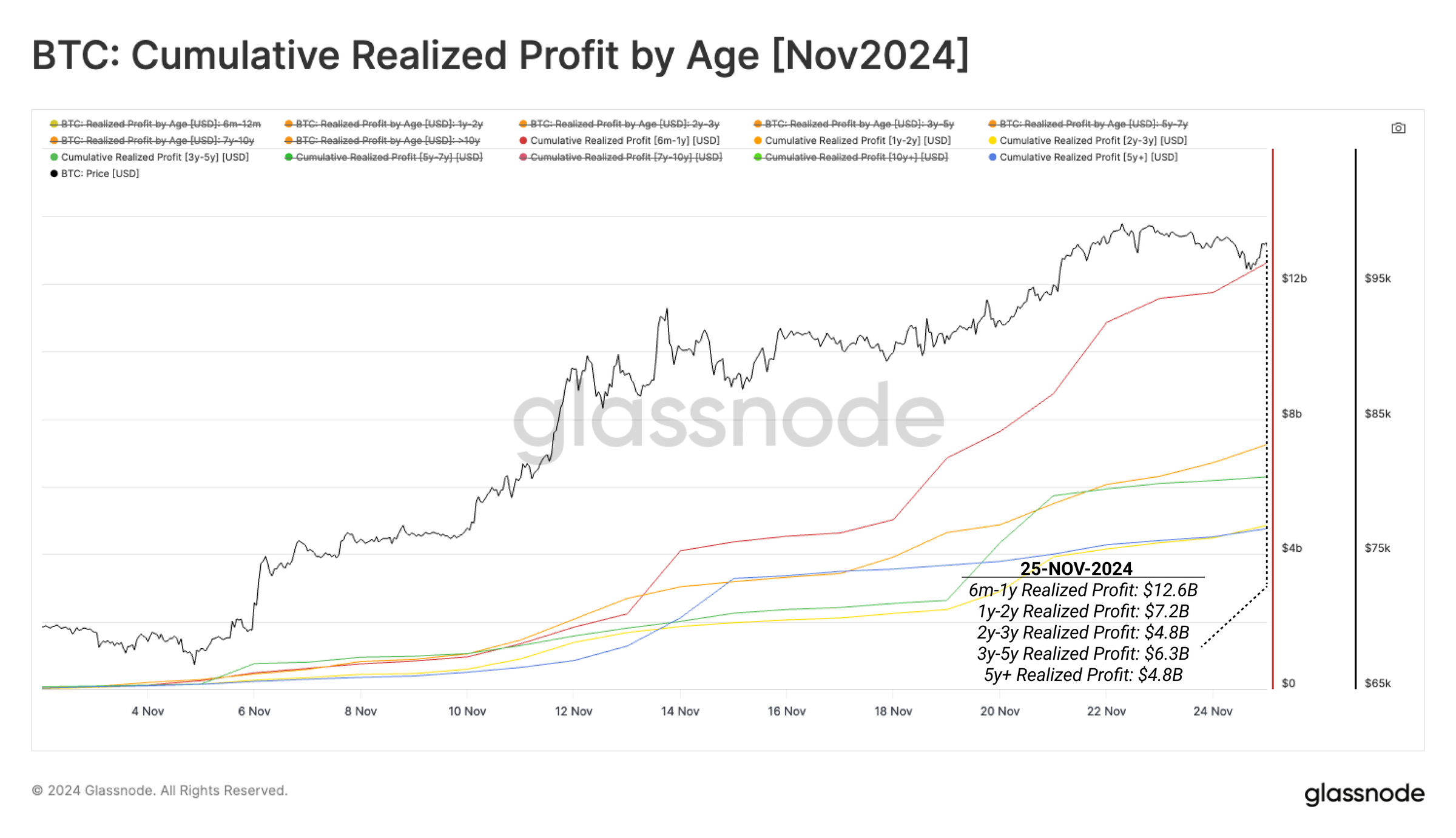

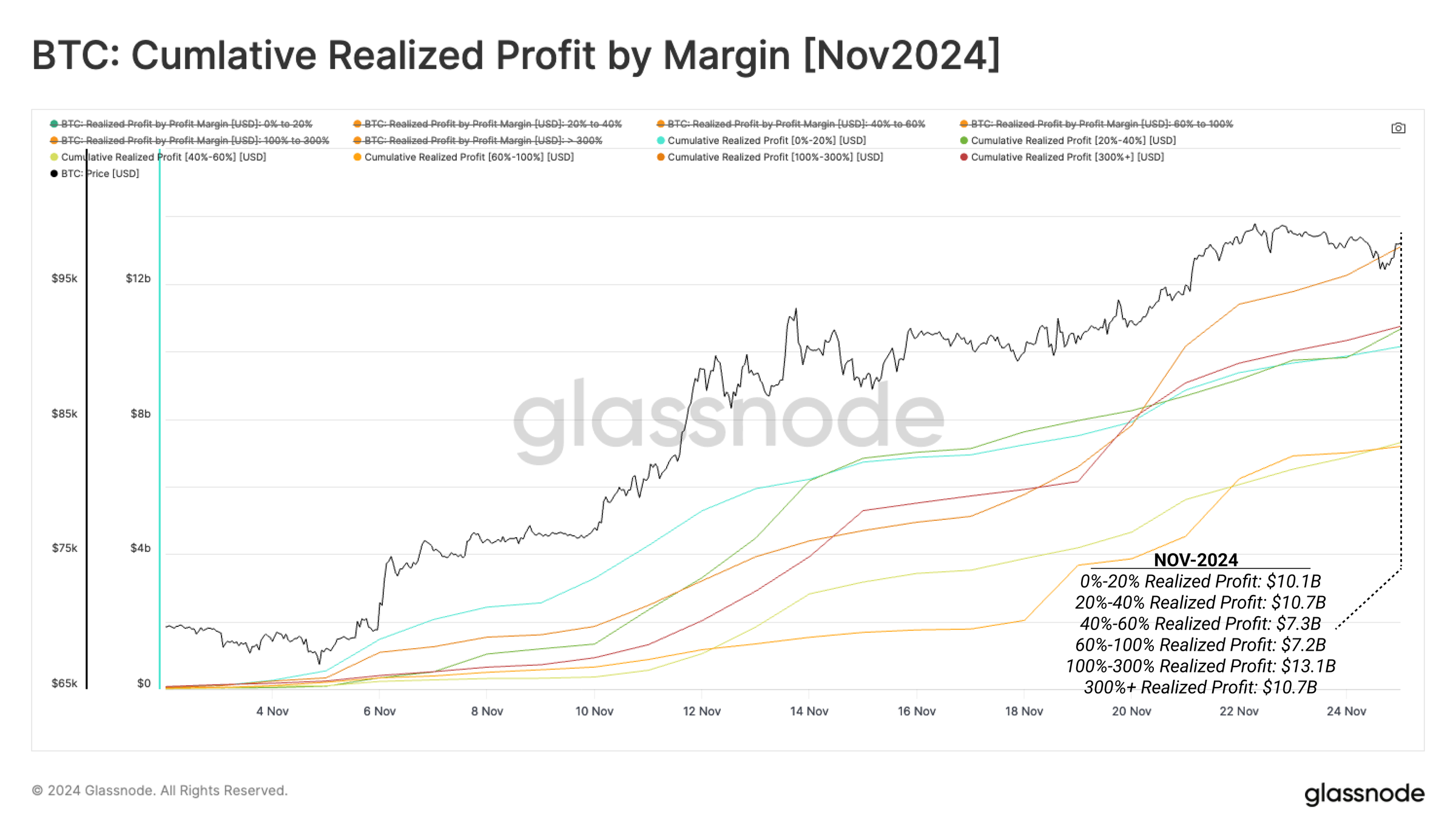

通过分析按持币时间段划分的实现利润数据,可以评估哪个子群体对卖方压力贡献最大。从 2024 年 11 月起,我们计算了各时间段的累计获利量:

- 6 个月至 1 年:126 亿美元

- 1 年至 2 年:72 亿美元

- 2 年至 3 年:48 亿美元

- 3 年至 5 年:63 亿美元

- 5 年以上:48 亿美元

其中,持有 6 个月至 1 年的比特币对当前卖方压力贡献最大,占比 35.3%。

这一结果表明,大部分抛售来自近期获得的比特币,而长期投资者表现得更为谨慎,可能在等待更高的价格。有人可能认为,这些卖出量描述了一种“波段交易”风格的投资者行为,他们在 ETF 推出后买入,并计划在下一波行情中获利离场。

同样的方法也可用于分析所有投资者的实现利润规模,并按获利百分比划分:

- 0%-20%:101 亿美元

- 20%-40%:107 亿美元

- 40%-60%:73 亿美元

- 60%-100%:72 亿美元

- 100%-300%:131 亿美元

- 300%+:107 亿美元

值得注意的是,这些组别的获利分布相对均匀。可以认为,这是“分批兑现”策略的一种表现形式,低成本基础的投资者通过出售更少的币实现相似的美元利润。

具体观察 2021 年、2022 年和 2023 年获得的币,我们发现 3 月高峰期的支出行为覆盖了这些年份获得的币。然而,在当前的反弹中,支出主要集中在 2023 年获得的币上,而 2021 年和 2022 年的币仅刚开始增加卖方压力。这一结果再次与“波段交易”风格获利策略的可能解释一致。

可持续性评估

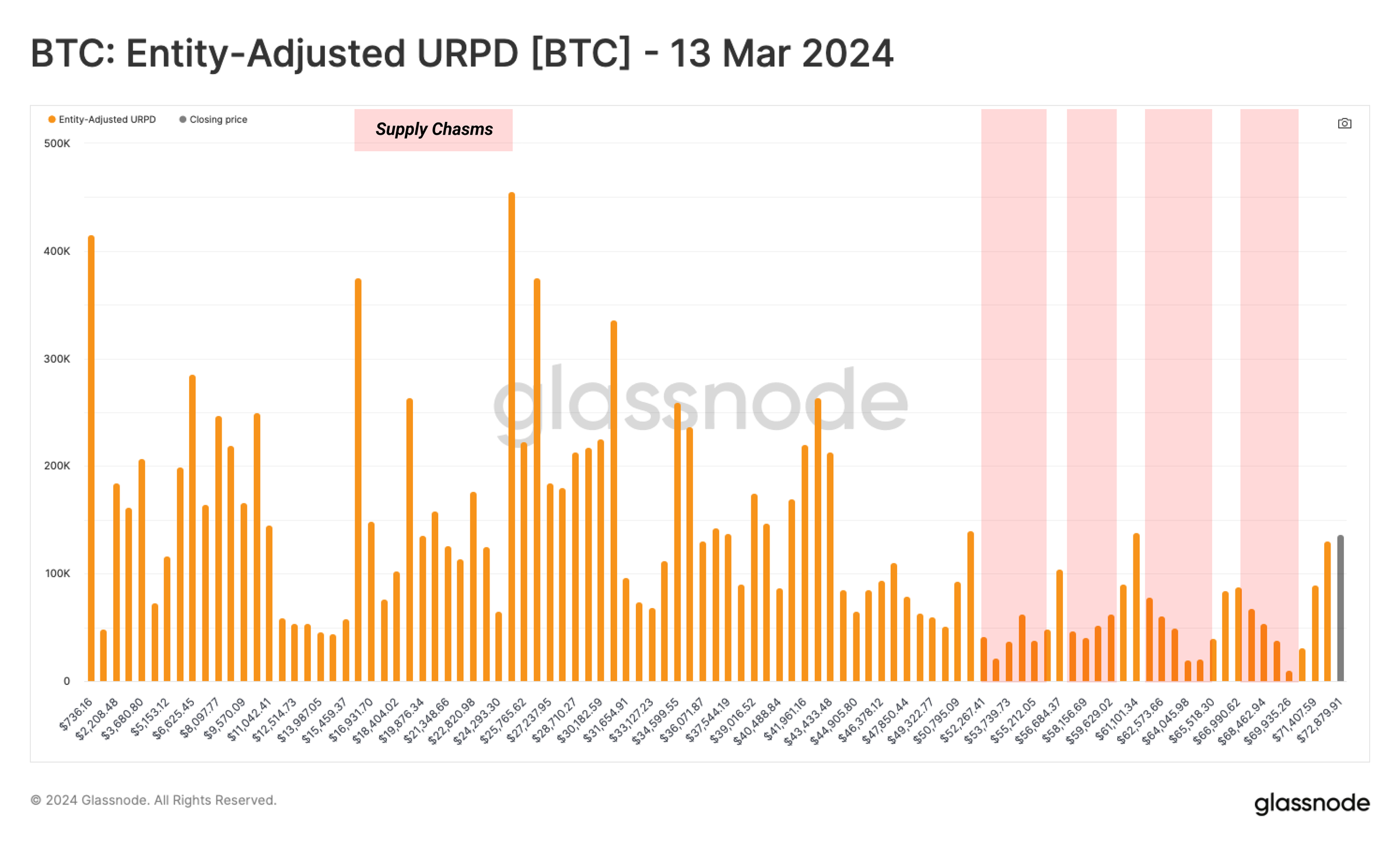

为了评估这一上涨趋势的可持续性,我们可以将当前未实现利润分布(URPD)的结构与 2024 年 3 月 ATH 期间的分布进行比较。

在 2024 年 3 月的高峰期,随着 ETF 推出后数月的价格升值,供应量在 $40,000 至 $73,000 的几个供应集群间频繁变动。随后的七个月震荡价格走势使这一区域成为历史上最重要的供应集群之一。

随着供应被重新积累,该区域成为本轮反弹的起点。

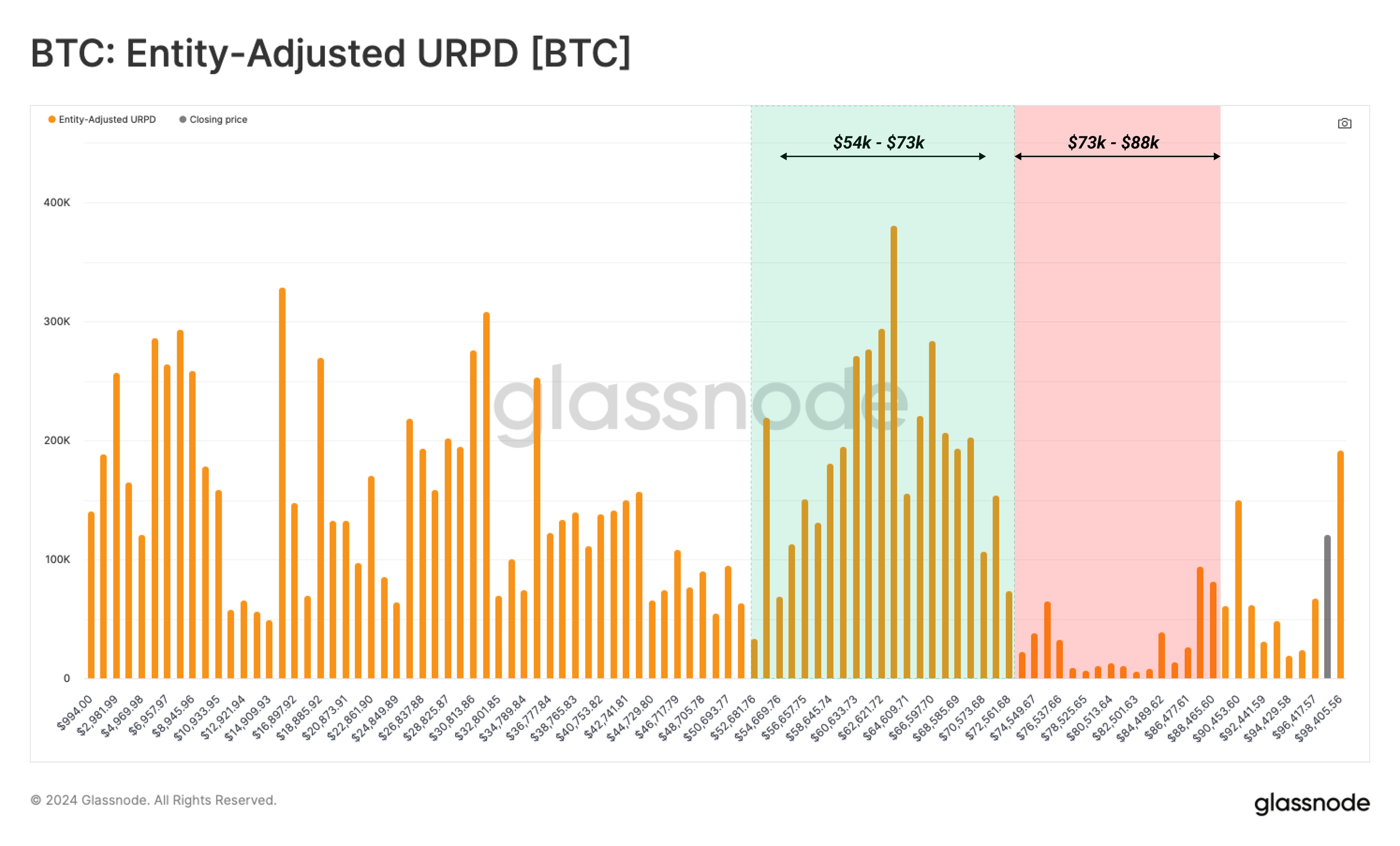

快进到今天,市场反弹速度如此之快,以至于很少有币在 $76,000 至 $88,000 之间易手。我们可以从中得出两个关键结论:

1. 价格发现是一个需要反弹、回调和巩固来确认新价格范围的过程。

2. $88,000 以下存在某种“空隙”,若市场在重新尝试突破 $100,000 前调整回落,该区域可能成为关注重点。

在当前价格发现阶段,供应分布的变化可以提供关于供需热点区域的洞察。

总结与结论

受价格飙升支撑,长期持有者正在大规模分发比特币,锁定了高达 20.2 亿美元的利润。这一行为导致了供应过剩,市场需吸收这些抛售以支撑价格持续上涨。

在分析分发主体时,大部分抛售压力来自持有时间为 6 个月至 1 年的比特币。这表明,较长期的持有者可能仍在等待更高价格才会抛售。

免责声明 :本文不提供任何投资建议。所有数据仅供参考和教育用途,任何投资决策均需自行承担责任。